这些不合规发票是不能报销的!

最近,很多企业为员工发放中秋国庆福利,为客户购买节日礼品,企业财会人员也开始处理发票报销等财务工作。小编提醒大家:不是所有发票都能报销!在日常报销中,以下几种常见的不合规发票,不能报销。

一、信息填写不全或错误的发票

1.增值税普通发票,没有纳税人识别号

《国家税务总局关于增值税发票开具有关问题的公告》 (国家税务总局公告2017年第16号) 第一条规定,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码。销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

2.业务适用税率错误

增值税不同业务适用税率不同,收到适用税率错误的发票不得报销。

3.没有编码简称或简称错误

2018年1月1日及以后的增值税(电子)专用发票、增值税(电子)普通发票,“货物或应税劳务、服务名称”或“项目”栏次要有“简称”且“简称”正确才合规。如果出现类似“*运输服务*+“不动产”这样的错误,即使税率选择正确,也不可以抵扣进项税额及企业所得税税前扣除。

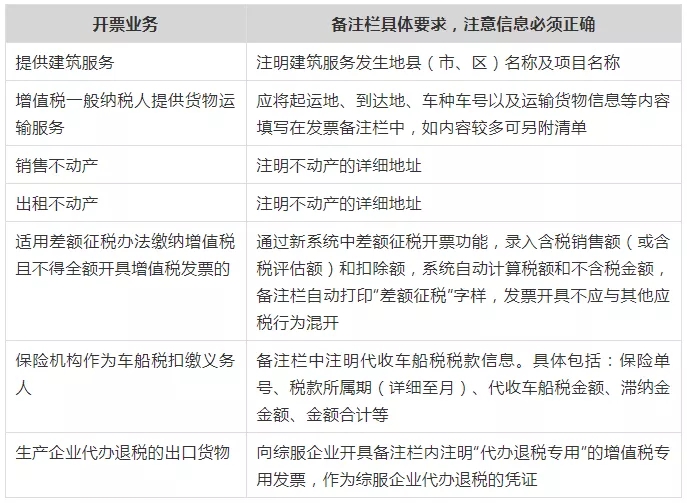

4.备注栏未填写、填写项目不全或填写错误

发生下列业务,收到的发票必须填写备注栏,且备注栏信息必须正确。如收到租入不动产发票,不动产地址与实际地址不一致的,不得报销。

5.收到附有清单的发票,如果清单不是从防伪税控系统开具打印,而是自行用A4纸打印的,不能报销。

二、与实际业务不吻合的发票

《国家税务总局关于增值税发票开具有关问题的公告》 (国家税务总局公告2017年第16号) 第二条规定,销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

1.发票开具商品统称,如办公用品、礼品、食品、家具等,没有具体明细不能报销。

2.发票与实际业务不吻合,比如买的是香烟,开的却是办公用品,涉嫌虚开发票,不能报销。

3.没有发生实际交易,直接虚开发票,不能报销。

三、加盖发票专用章不规范的发票

1.盖章错误、模糊、或者未加盖发票专用章

发票应清晰加盖发票专用章,但值得注意的是,通过增值税电子发票公共服务平台开具的新版电子普通发票可以没有发票专用章,纳税人使用OFD阅读器打开发票,右键点击电子发票上的税务监制章,可进行查验。

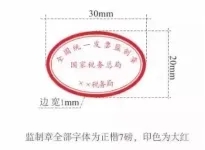

2.印有旧版发票监制章的发票

《国家税务总局关于增值税电子普通发票使用有关事项的公告》(国家税务总局公告2018年第41号)规定,2018年12月31日后旧版监制章的发票不能继续使用。

新启用的发票监制章形状为椭圆型,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,如下图。

四、收到第三方开具的发票

接受第三方发票,例如向A公司采购货物,通过A公司介绍,接受B公司开具的发票。

经济交易过程中,不能保证资金流、票流和物流(劳务流)相互统一,则可能涉嫌虚开发票,若被税务部门认定为列支虚开发票,不能所得税税前扣除,不能增值税进项抵扣。

五、成品油发票的相关规定

1.没有“成品油”这三个字,不能报销。

成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”字样。退货开具红字发票左上角第二行打印“销项负数”,普通发票(卷式)无此要求。

2.成品油发票“单位”栏“数量”栏填错,不能报销。

发票“单位”栏应选择“吨”或“升”,“数量”栏为必填项且不为“0”。

3.2018年3月1日起,成品油发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能报销。

-

2026年万向脚轮小部件创大价值 减噪降耗适配工业医疗设备场景

-

家具海运必看:跨国运输家具破损高发原因及全方位防护方案

-

佛山工厂制造业宣传片拍摄公司推荐企影广告,最快1小时上门

-

以弈道启新局 以实业闯蓝海——黄焯超十余载深耕铝蜂窝新材料 赋能佛山智造扬帆出海

-

海天味业上飞书:400 年中华老字号打造 AI 原生组织

-

广东专业视频拍摄公司为什么推荐企影广告?

-

全广东·抢美的空调!美的全屋智能体验展&美的空调以旧换新大动作正式启动

-

广州小米熊启动“成长的刻度”儿童生长发育关爱行动:中西医协同,为孩子的身高发育护航

-

佛山小米熊开展“专注力加油站”学习困难关爱行动:帮助孩子找到属于他的学习节奏

-

佛山陶瓷品牌日|箭牌瓷砖斩获四项重磅荣誉,以匠心品质推动好房子建设

10月11日,三水区芦苞镇对刘寨村委会“涡心”地块违法建筑进行依法强制拆除,加大力度打击违法用地、违法建设行为,为村级工业园改造打好基础。

本次拆除地块位于芦苞镇大南路东侧,面积约50亩。此前,当事人黄某在未办理建设工程规划许可证的情况下违规施工,在该地块上拆旧建新数栋建筑,违法建筑面积超过1.5万平方米。

“以上建筑均为违章建筑,存在较大的安全隐患。”芦苞镇相关负责人介绍。经佛山市自然资源局三水分局认定,该地块数栋建筑均属于“无法采取改正措施消除影响的情形”。

2021年9月7日,芦苞镇政府向当事人送达《责令限期改正(停止)违法行为通知书》,要求当事人履行拆除义务,但当事人逾期未履行义务。

为保证执法工作的刚性及法律文书的效力,芦苞镇政府对该法律文书的内容进行强制执行,并9月17日向当事人送达《行政处罚预先告知书》后,当事人在规定期限内没有提出陈述、申辩的申请,也未要求举行听证。10月10日,芦苞镇政府向当事人发放了告知书,明确了10月11日依法拆除的决定。

10月11日上午,芦苞镇联合执法组委派施工队,对当事人未办理建设工程规划许可证的违法建设实施强制拆除,并聘请公证处公证人员对强拆现场进行全程公证。在清理现场无关人员、确保安全得以保障后,由施工机械进场对该批未完善报建(构)手续的建筑物实施拆除。最终,经过连续作业,该批违法建筑被顺利拆除。

芦苞镇相关负责人表示,本次拆违行动有力震慑了城乡违法建设行为,为开展工业园整治提升做了良好铺垫。据悉,刘寨村委会“涡心”地块将成为“工改商”重要示范点。芦苞镇将发挥该地块地处交通要道的优势,全力写好“腾笼换鸟”文章,以打造城镇地标的标准推动该地块华丽转身,实现城镇发展与村民致富的齐头并进,书写“美丽芦苞”高质量发展的崭新篇章。

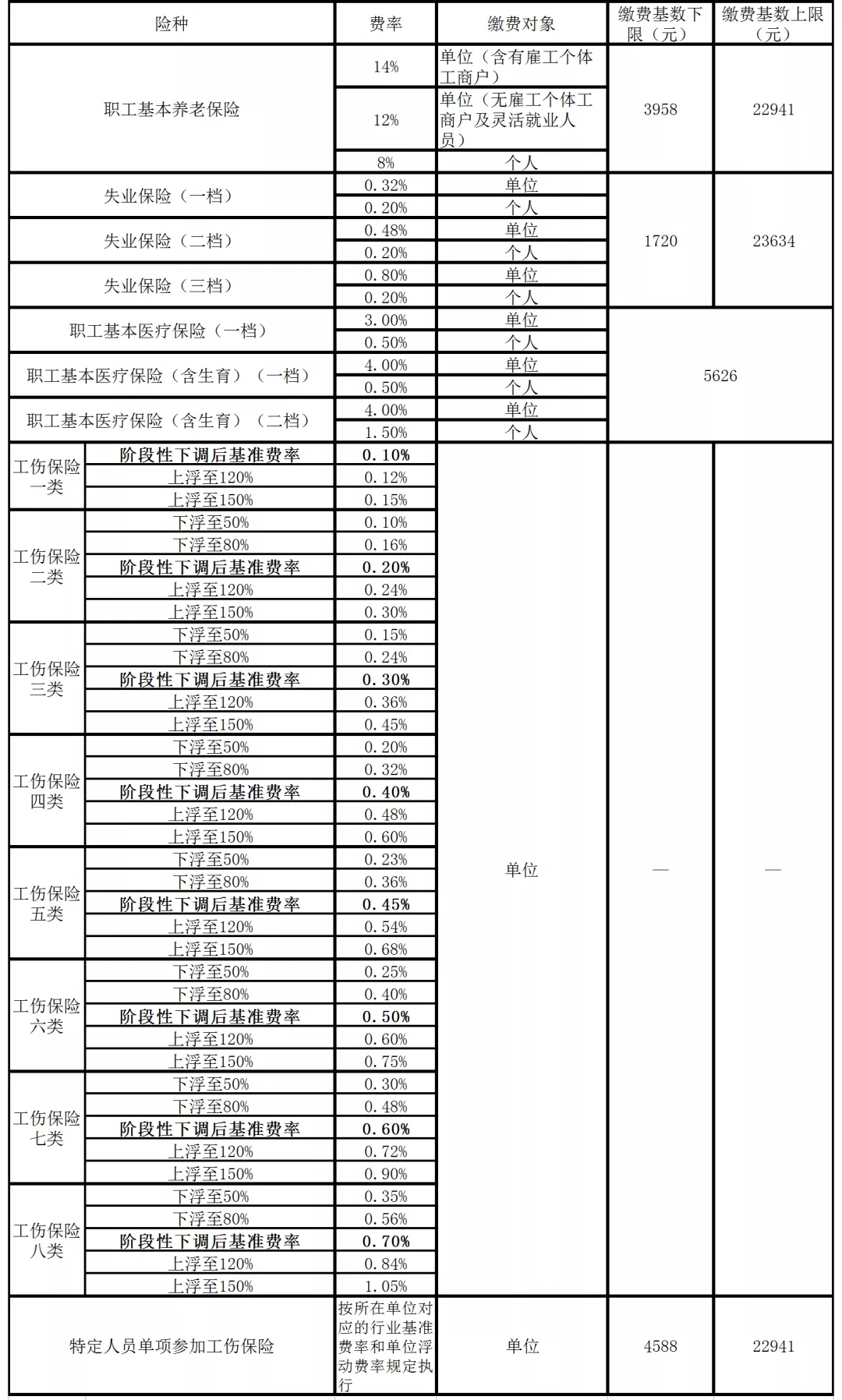

关于生育保险费和职工基本医疗

保险费合并缴纳的通告

根据《广东省职工生育保险规定》(广东省人民政府令第287号),从2021年10月1日起(费款所属期),生育保险费和职工基本医疗保险费合并缴纳,生育保险费不再单独申报缴费(往期欠费除外)。

用人单位应当按月缴纳职工基本医疗保险费(含生育保险费),缴费基数为本单位职工基本医疗保险缴费基数,缴费比例为原参加生育保险和职工基本医疗保险的缴费比例之和。职工个人不缴纳生育保险费,但应当按月缴纳职工基本医疗保险费。

无雇工的个体工商户、灵活就业人员等各类无须缴纳生育保险费的人员,缴纳职工基本医疗保险费的业务规则不变。

特此通告。

附件:佛山市社会保险费核定标准表

国家税务总局佛山市税务局

2021年9月30日

附件:

佛山市社会保险费核定标准表

(更新时间:2021年10月)

微信

新浪微博

QQ空间

QQ好友

豆瓣

Facebook

Twitter

南海教育均衡发展 满足群众教育需求

重阳节这些区域禁止登山,附交通管制指引

又有两台风上线!冷空气还能补货吗?

注意!这些红线不能碰!

拖欠9万多工资!一“黑心”老板被捕!

可乐要涨价?网友:我还能快乐吗?

今年前8个月,禅城区经济继续保持恢复态势

如何讲好乡村振兴故事 ? 禅城学子到新农村采风

祖庙街道:发力总部经济,打造多个金融百亿楼宇

三水企业与镇远县将联手打造4万平玫瑰主题公园

想买车的赶紧看过来,汽车新“三包”政策出炉了

佛山每3个人就有1辆私家车!顺德汽车保有量99.24万辆!

超100万辆汽车被紧急召回!赶紧看看你“中招”了吗

为什么二手车市场上奔驰S级这么多?

为何现如今二手车堆积如山,但是却没有人购买?

为何有钱人买二手车,穷人买新车?

佛山碧桂园翡翠湾 104㎡四房二厅 业主直售

万科金域水岸 90-120㎡ 江景美宅

高明海伦堡菁华府 丽江水廊旁边,近学校、医院、商场

佛山高明中梁首府 品质生活 7层楼南北对流

高明颐安天璟名庭 西江新城中心 靓位置

高明翡翠西江 大型小区 95-120m 低至7字头

高明西江新城大型小区 名湖世家 105m2三居室

高明新城一线江景 美的玖悦府 87m2

1540亿落地!官方力挺!论造城,谁有它霸气?

高明西江新城君御海城 四房两厅两卫 106平方米

给自己和家人煮一壶小吊梨汤,暖胃又暖心

国庆在顺德,每一条鱼都被安排得明明白白!

“寻味顺德 品在大良”2021国庆文旅周启动

高明更合镇陀柳村摆长寿濑粉宴,百位老人齐贺国庆佳节

青桔果皮汁焗节虾、大展鸿图、鸳鸯豆腐……三水十大名菜出炉!

佛山中海环宇城餐饮美食(下)

味力三水抖音话题赛月底上线,快去撑TA!

糖真的是健康的敌人吗?

顺德美食又火爆全国:这味道很中国!

三水芦苞依法拆除逾1.5万平违建建筑

顺德乐从拆违攻坚班一线“打擂”,两年3500宗拆违实现零投诉

东莞二手房交易参考价来了!

南海160套共有产权住房摇号选房

佛山市工程建设项目招标投标领域全面实施“双随机、一公开”监管

佛山购房备案有新变化

南海剩余46套共有产权住房开放申购中

南海中轴再添50万㎡城市标杆综合体!

佛山住建系统“质量月”启动暨“红旗工地”授旗仪式活动顺利举行

佛山购房资格需线上核验!30天内可申请两次

450家佛企参展第130届广交会,企业参展规模位于全省各地级市前列

佛山新城坊塔有一场“秋之赋—佛山秋色展”

家门口可赏大师作品,1200+艺术精品亮相南海!

第十一届佛山汽车工业博览会落下帷幕

2021艺术广东·国际艺术交流展在西樵开幕

2021广东促消费(秋季)暨第四届“食在广东”美食活动启动

雪糕机器人、艾灸机器人、上春晚的机器狗都来佛山啦

第十七届文博会昨日开幕!佛山馆,太有范了!

2022第十三届云南国际建筑及装饰材料博览会

顺德香云纱将亮相中国(深圳)文博会

超2000万元!高明这185家企业榜上有名

南海西樵纺织企业赴上海参展

三水区2021年“职工微心愿”活动走进企业

因为做了这件事,南海一公司被重罚180万元!

佛山照明与中国移动佛山分公司签约共建5G+工业互联网项目

禅城区首批安责险预防事故服务试点启动

佛燃能源摘得土木工程建设领域最高荣誉

号外,炬森五金天猫官方旗舰店正式上线

“佛山市旭辉五金”入选《崛起中国》栏目

佛山共有7家企业上榜中国民营企业500强

佛山购房可提取广州公积金!提取办理方法

在佛山也能提取广州公积金!还有这些城市……

这两种情形不能申请提取住房公积金!

佛山市规范住房公积金管理和使用 这两种情形不允许申请提取公积金

公积金提了竟然还能再提?申请指南来了!

佛山公积金哪些情况可以提取?购房能提多少?

如何提取住房公积金支付房租?

公积金用哪去了?住房消费是“大头”

公积金租房提取条件、额度拟做大调整!

佛山公积金最新回应!贷款额度为何下降?

最高600/人!禅城1483名幼儿拟获学前教育补贴!

失业保险费最高可返60%,这些企业“免申即享”!

符合这些条件的顺德村居,补助100万!

三孩有奖励假,广东最新消息来了!

顺德深入实施“919人才工程”,打造最优人才生态圈

佛山参保人异地看门诊,可直接报销

在佛山生三娃,生育医疗费用这样报销!

这笔“工资补贴”千万别领!

10月起,这些人不再享受生育津贴!

佛山实施工伤认定快办行动:简单案件5日内办结!

佛山入户政策将有多项变动,事关很多人!

不想被罚款?快来申报居住登记!

非佛山户籍不按规定报送个人信息,罚!

佛山市顺德全面放开18岁以上(含60岁以上)人群新冠疫苗接种

佛山法院上线户籍人口信息查询功能

7月1日起,佛山集体户口管理新规实施!

6项户籍类政务服务年底前将实现“跨省通办”

2021年第一季度三水区新市民积分入户入围名单来啦!

除了买房,这些方式也可以入户禅城!

高明区第一季度新市民积分入户名单公示

佛山二中绿岛湖校区力争明年上半年动工、2024年投用

这里新增一所公办园!还有更多佛山学校扩建动态

广东2022年普通高考11月1日至10日进行报名

国庆假期南海各学校布置“别出心裁”的作业

事关中小学生国庆假期交通出行安全

顺德举行“向国旗敬礼”活动,学子以赤诚之心致敬党和祖国

禅城百所学校逾16万师生同唱国歌

三水与佛科院搭建“15+N”校企合作平台,培养产业适用人才

三水中学附属初中连续21年举行奖学活动

高明一中实校千名师生这样对祖国表白!

顺德红米酒获“国字号”荣誉!

高明手信,掂!快带一份送亲友!

佛山市禅城区风俗特色

纯紫铜浮雕!禅城这幅长卷背后有什么故事?

扎根本土文化,擦亮大良品牌!

佛山陶古里:老厂房里的旧时光与新时尚

南海区里水特色农产品火爆!直播超百万人观看

南海区里水原创粤剧少儿节目获2项国家级大奖

大型佛山石湾陶瓷雕塑亮相伽师

南海区狮山南浦“天光墟”,天亮就散场

三水新图书馆、新体育中心最新进展来了

三水国庆迎客85.9万人次,其中有你吗?

佛山里水凯悦嘉轩酒店餐饮配套

国庆假期超12万人次打卡!三水白坭有多好玩?

官宣!432家景区免费!一个月!

三水这个片区将变身城市绿洲,打造近15万㎡湿地!

国庆期间,三水接待游客85.9万人次

禅城石湾陶师祖庙建筑特色

禅城石湾陶师祖庙历史来源

潮漫酒店佛山绿岛瓷海国际店房价

潮漫酒店佛山绿岛瓷海国际店电话地址

潮漫酒店佛山绿岛瓷海国际店

佛山禅城智选假日酒店房价

佛山禅城智选假日酒店电话地址

佛山禅城智选假日酒店

佛山里水凯悦嘉轩酒店周边特色

佛山里水凯悦嘉轩酒店房价

佛山里水凯悦嘉轩酒店

寓米公寓佛山铂顿店房价

进入秋冬季高发期,注意预防这些传染病!

即日起,佛山零售药店暂停销售这37种药品!

两名密接者曾在广佛走动!今起从省外到广州要实施核酸检测及查验措施

台山报告1例次密接者,轨迹涉及佛山

广东一旅游热门地通报2例密接者!请这些人速做核酸检测!

国庆出行,勿忘防疫,这些健康小贴士

10月,请重点防范5种病

澳门、珠海、新疆最新通报!佛山疾控紧急提醒️

广东官宣好消息!本月起,正式启用!

佛山东平水道“塞船”了?原来是封航了!

广州地铁规划9条新线,多条涉及佛山

顺德6大路段高峰时段禁止这类车通行,闯禁记3分罚款200元 !

三水又有一条公路即将完工,将方便北部片区市民出行

油价又涨了!就在今晚!

广佛环线西环计划年内动工!佛山4个车站位置曝光

机场+高铁+地铁...高明重大项目重磅公布

别人开你的车违法了,分会这样扣

南海桂丹路一路段临时封闭超30小时!

禅城区持续打通“断头路”,60个智慧公交站亭投用

佛山市首个跨区设立的公证办证点在三水揭牌成立

佛山全面推广实施“门口办”政务服务模式

线上线下融合,佛山提供24小时“不打烊”政务服务

三水区民政局婚姻登记处国庆节当天为爱加班

三水大塘:家门口实现案结、事了、人和

佛山“市长直通车”平台建立接诉即办快速处办机制

6项顺德政务服务接入澳门自助终端服务系统

佛山上门办零跑腿 有力度有速度有温度

高明行政服务中心周日服务窗口业务范围扩大

禅城“不能办”服务窗口再为企事业单位项目建设解困

物理学遇到意识素解(7)

物理学遇到意识素解(6)

物理学遇到意识素解(5)

物理学遇到意识素解(4)

物理学遇到意识素解(3)

物理学遇到意识素解(2)

物理学遇到意识素解(1)

物理学遇到意识素解 之 序言

三水这些“僵尸车”被清理了!

刘鹏:沃尔沃将推出真正行之有效的服务政策

禅城打造燃料电池汽车产业生态链

2021梅赛德斯-奔驰佛山区域头号领地挑战赛引爆新生狂欢浪潮

佛山市禅城公共自行车将退出运营!怎样退卡?哪里退卡?

佛山市共享电动车配上安全头盔了!

三水市监严打电动自行车“拼、改、装”

9月15日0时起,桂城公共自行车正式停止运营

佛山二手车交易9月起可跨省通办!

9月起,佛山开展摩托车、电动车专项整治!

机器视觉人才供应链第一梯队:清远市万金目视科技有限公司

跨境电商脱口秀:炮哥刘智勇

建材家居短视频直播达人——陈宣平